发布日期:2025-04-24 01:21 点击次数:181

转自:新华财经清野 裸舞

新华财经新加坡3月25日电(记者刘春涛)跟着核心通胀聚拢回落,新加坡2月份破费者物价指数再次低于阛阓预期,激发阛阓对货币策略进一设施整的温雅。多家机构以为,新加坡金熔解决局(MAS)可能在2025年年内再次下调方法灵验汇率策略坡度,迟缓开释宽松信号,以支吾增长放缓与通胀疲软的双重挑战。

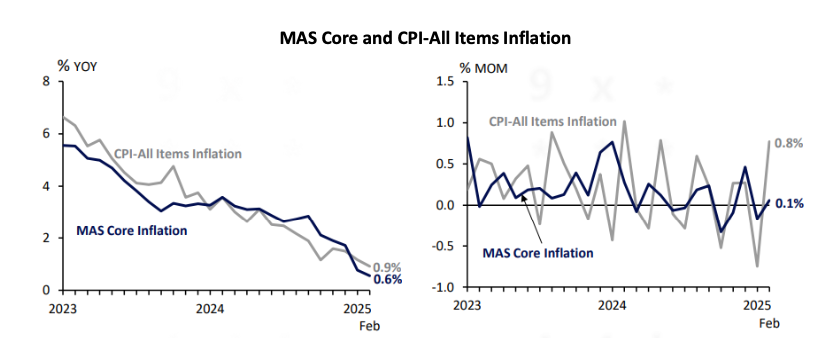

数据泄漏,新加坡2月核心通胀同比增速降至0.6%,为自2021年中以来最低水平,而全体CPI亦回落至0.9%。分析东谈主士指出,这一趋势具有庸俗性,价钱高潮的商品比例减少,外部输入型价钱压力下降,加上腹地服务和食物价钱的放缓,使得新加坡物价水平在区域内显得尤为仁爱。

核心通胀回落超预期

新加坡统计局发布的数据泄漏,2025年2月核心破费者价钱指数(MAS Core CPI)同比高潮0.6%,全体CPI高潮0.9%。比较1月的0.8%和1.0%,2月通胀数据不仅聚拢两月回落,更低于阛阓预期中值(核心为0.7%,全体为1.0%)。

大华银行(UOB)与华裔银行(OCBC)均在24日发布分析简报指出,刻下通胀的下行趋势并非有时,而是呈现出结构性回调。UOB数据泄漏,CPI中价钱同比涨幅高于2%的商品比例从2024年12月的36.8%降至2025年2月的31.2%;同比涨幅逾越3%的商品占比也从28.9%降至20.4%,标明价钱高潮广度显著纵情。

UOB诠释指出,通胀放缓是庸俗的,并非局限于某几个商品类别。文娱与文化(-1.1%)、交通(-1.0%)、信息通讯(-0.5%)、杂项商品与服务(-0.5%)等多个类别均录得负增长,泄漏价钱动能大批回落。

校园春色学姐OCBC的分析则补充谈,农历新年岁后,私东谈主服务破费降温,加之电力与自然气价钱着落、食物通胀放缓,共同促成了全体CPI的仁爱回落。从趋势上看,这是自2021岁首以来最仁爱的一次核心通胀进展,也印证了需求端未出现过热。

输入性通胀显耀缓解清野 裸舞

在腹地老本结构方面,UOB以为,单元服务老本(ULC)已回落至历史始终平均水平以下,同期,平均月薪增速趋于厚实,这有助于挨次服务类通胀扩散。

OCBC也指出,尽管健康保障、住房与交通等边界老本仍有上行压力,但劳能源阛阓总体保握厚实,未出现工资驱动型通胀。

更值得温雅的是外部通胀成分的变化。UOB测算的新加坡十大商业伙伴输入性通胀遐想握续下降。该遐想涵盖中国、欧盟、好意思国、日本、马来西亚、韩国、中国台湾、泰国、印尼与印度,代表新加坡入口商品的主要起头地。2024年以来,这些国度和地区的通胀大批回落,使得新加坡入口商品价钱厚实致使略有下降。

当作一个高度依赖入口的经济体,新加坡的CPI对外部价钱变动高度明锐。输入型价钱粗疏,是这次核心通胀回落的重要配景之一。

年内进一步宽松可能性上升

阛阓大批温雅MAS在4月货币策略声明(MPS)中的取态。UOB分析以为,MAS可能在4月将坡度由刻下的1.5%年化水平下调至1.0%,当作一种仁爱的策略微调,开释宽松信号。

UOB在诠释中判断全年核心通胀平均值可能为1.0%,处于MAS设定的1%至2%标的区间下限。在此基础上,下调坡度将是合适逻辑的聘用。

与此同期,OCBC对4月策略调度握严慎气派。该行以为MAS可能暂时“不雅望”,但这不排斥年中或年末再次调度坡度的可能。“若大家经济增速无间放缓、好意思国与中国间商业垂危方位升级,新加坡对外依赖的出口板块或将承压,这将迫使MAS鄙人半年汲取更为纯竟然策略态度。”OCBC指出。

需要指出的是,MAS在2024年与2025年1月的策略声明中,均强调对“外部不祥情趣”的温雅,并在措辞中加入“高度温雅大家环境变化”等表述,泄漏出其对输入型风险的警惕。

新加坡的货币策略框架与其他国度不同,MAS主要通过调度新元方法灵验汇率(S$NEER)坡度、核心和波动区间来解决通胀。在此机制下,调度坡度频繁被视为最径直的宽松或紧缩器用。

自2021年起,MAS已累计上调坡度屡次,组成事实上的收紧周期。而2024年1月初度将坡度从2.0%调降至1.5%,被阛阓解读为策略拐点的运行。

巴克莱银行、野村证券等海外机构此前研判亦指出,MAS可能在2025年“无间小幅度、渐进式地”开释宽松策略,尤其在经济增长与核心通胀双双偏弱的情形下。

总体而言,2025年2月新加坡通胀数据开释出热烈的价钱压力缓解信号。在核心通胀回落至多年低位、输入型价钱厚实、劳能源老本仁爱的多重要求下,MAS年内再次调度货币策略的空间已然怒放。

尽管4月是否立即活动仍具不祥情趣,但阛阓对“年内再度削减坡度”的预期已不休升温。下一步,策略走向将取决于大家经济复苏力度、区域商业环境变化以及腹地增长动能能否握续厚实。

剪辑:王晓伟清野 裸舞

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

Powered by 萝莉 崩坏:星穹铁道 @2013-2022 RSS地图 HTML地图

Copyright Powered by365站群 © 2013-2024